抽水蓄能,开启新能源竞争“新篇章”

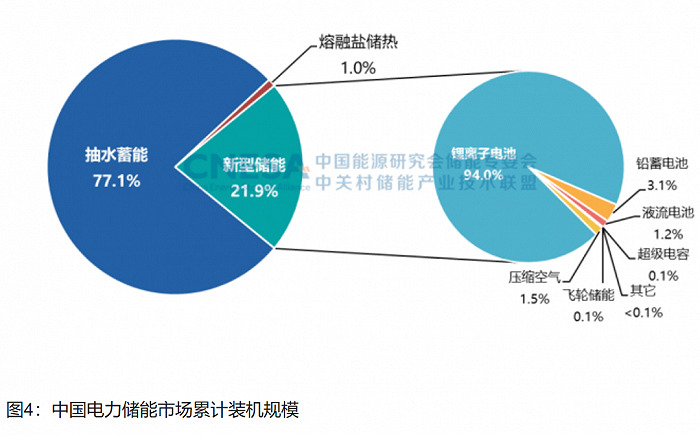

根据《储能产业研究白皮书2023》数据,2截至2022年底,全球已投运电力储能项目累计装机规模237.2GW,年增长率 15%。抽水蓄能累计装机规模虽然同比下滑6.8%,但仍占总装机规模的79.3%;截至2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%,年增长率38%。抽水蓄能累计装机占比同比下降8.3%,但仍占77.1%。

抽水蓄能仍然在储能市场中占据绝对主导地位。

02 抽水蓄能的必要

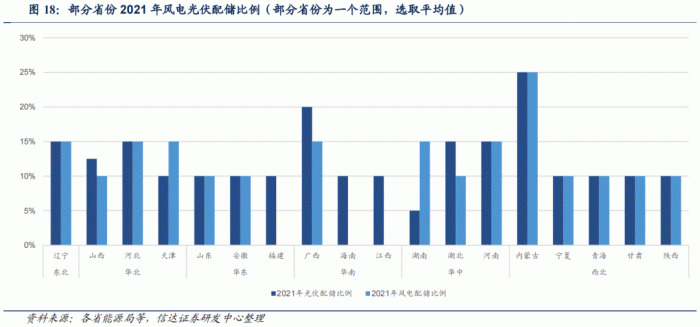

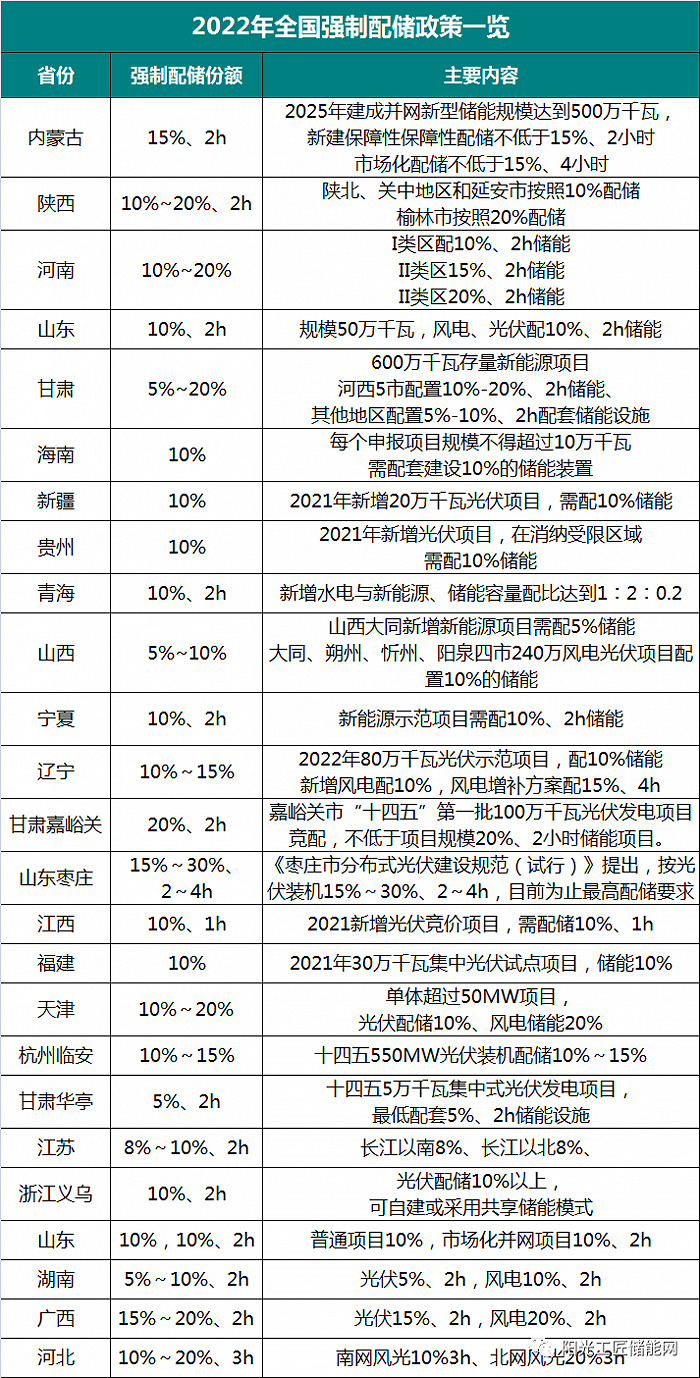

作为可以调峰调频的储能,非常适合配套峰谷明显、弃风弃光现象较重的可再生能源发电,是接下来新能源大规模并网与消纳的重要手段,截止目前,超20个省份均对新能源的配储进行了要求,大致在10%-20%,时长1-4小时(详见附表:2022年全国强制配储政策一览),同时,将配储作为可再生能源并网或核准的前置条件。

国家能源局数据显示,截至2022年12月底,全国风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。根据当前配储比例,大致需要76GW的储能装机量,抽水蓄能装机量当前需求在55GW以上,且保持着每年约10%的需求增长。

03 缺乏商品化路径

在2023年光伏形势与展望座谈会上,有一组数据得到注意:新能源配储的等效利用系数仅为6.1%。中国电力企业联合会2022年11月14日披露的《新能源配储能运行情况调研报告》,这一低水平数字背后,反映出储能不仅没有成为可再生能源的消纳,还成了新能源发电企业的经济负担。调研还指出:从储能运行策略看,新能源配储至多弃电期间一天一充一放运行,个别项目存在仅部分储能单元被调用、甚至基本不调用的情况。

事实上,储能的收入一般来自于电价中的收入(分时电价的调峰收入与两部制电价的容量收入),然而目前各地调峰收入带来的标准不一,两部制电价适用范围极其有限。

此外,从利用系数来看,装机规模最大的电源侧储能反而利用率最低。作为储能主体的抽水蓄能电站,七成以上是电网投资运营,投资主体较为单一,且使得储能的盈利与电力捆绑,难以使储能市场实现商品化。

04 海外的经验

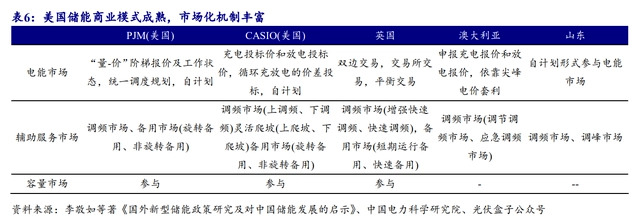

1960s-1980s,美国大规模建设抽水蓄能发电站,通过美国联邦能源管理委员会(FERC)对市场机制的完善,美国加拿大最终形成9个区域输电组织和独立系统运营商(RTO /ISO),分别组织建立现货电能量市场与辅助服务市场,抽水蓄能电站可以同时参与能量市场和辅助服务市场竞争与买卖。

值得注意的是,美国的电网产权分散掌握在超 500 家公司与组织当中,这样使得美国电网十分分散,十分需要调峰、调频及其他辅助服务,有利于储能服务参与市场竞争并商品化。而由于我国电网主体十分集中、各地区间调配能力远强于美国,这会使得储能服务对市场缺乏议价能力。

所以,如何持续设立市场规则,推进标准化建设,使储能服务公平地参与市场竞争,并提供多元化服务以实现相应收益,是抽水蓄能发展必经之路,否则,抽水蓄能可能只是电网无法接受的成本。

抽水蓄能快速发展将改善新能源不稳定的电能供给,但目前仍然缺乏商品化的环境与方式,使得配储成为电网的成本负担。在出水蓄能商品化还没有明确路径之前,强制配储很难有好的效果。

需要进一步完善抽水蓄能相关产业政策与法律法规,让储能服务公平地参与市场竞争,提供多元的辅助服务,最终使得电力系统认可抽水蓄能的价值。

附表:2022年全国强制配储政策一览

上一篇:“兴隆湖能源电力高峰对话”在蓉举行 聚焦极端气象条件下新型电力系统构建

栏 目:行业新闻

下一篇:坚持市场化导向 深入推动公共机构能源托管服务高质量发展

本文标题:抽水蓄能,开启新能源竞争“新篇章”

本文地址:

您可能感兴趣的文章

阅读排行

推荐教程

- 06-20新西兰总理6月底将率团访华?外交部回应

- 06-20习近平:世界需要总体稳定的中美关系

- 06-20习近平谈中美关系

- 06-20“国与国交往,总要相互尊重、以诚相待”

- 06-20会谈成果/中美同意落实元首共识 回到峇里议程

- 06-20王毅晤美卿:共寻中美新时期正确相处之道

- 06-20王毅晤布林肯直面关键问题

- 06-20专家解读 | 五个“双方同意” 体现中美合作空间

- 06-20明确彼此关切 铺路重回正轨

- 06-20共青团第十九次全国代表大会开幕 习近平到贺